三井住友トラストAMのインデックスeシリーズ(旧CMAMインデックスe)の第10期の運用報告書が2月に出ていました。

このファンドは私も設定当初から保有しており、今でも我が家の資産残高に占める割合が一番大きいファンドです。

当ブログの昔からの読者の方はおなじみでしょうが、最近投資信託を買い始めた人はきっと知らないこのファンド、投資信託の平均保有期間が3年に満たないと言われる中で、10年間安定運用を続けており、10周年おめでとう! と言いたいところですが・・・

ファンドの状況としては、丸3年間、資金流出超過が続いてなかなか厳しい状況です。

やっぱり長期投資のツールとしてどのファンドを選ぶかは非常に重要だと改めて感じました。

インデックスeシリーズの栄華と凋落

ほんの10数年前までインデックスファンドの信託報酬も1%を超えていましたが、中央三井外国株式インデックスファンド(現在の外国株式インデックスファンド、私が初めて購入した外国株式ファンドです)が信託報酬が年率1%を切ったと、当時の投信マニアに話題になっており、このインデックスファンドの運用で定評があった中央三井アセットマネジメント(CMAM)が、2010年4月にインデックスeシリーズを設定しました。

インデックスeシリーズは、インターネット専売とすることで低コストを実現し、年金運用の大きなマザーファンドを活用することで、トラッキングエラーの小さい堅実な運用を行っており、当時のインデックス投資ブログ界隈では人気のファンドの一つでした。

実際に「投信ブロガーが選ぶ!Fund of the Year」では、外国株式インデックスeが2010年の5位入賞から、2011年には1位を獲得し、2012年2位、2013年4位と、4年連続で5位内に入賞しています。

が、2012年の中央三井アセットマネジメント(CMAM)と住信アセットマネジメント(STAM)の合併以降は、旧STAMが運用していた類似商品であるSMTインデックスファンドシリーズを推す販売戦略のためか、商品ラインナップの片隅に追いやられてしまい・・・

今では話題にもならない時代遅れのファンドとなってしまいました。

つみたてNISAの対象銘柄にも入っていないですしね。

外国株式インデックスeの設定来の運用成績と純資産総額の推移を下図に示しますが、2015年あたりから純資産の増加が停滞しています(私が当ファンドの積み立てを行っていたのも2015年末まで)。

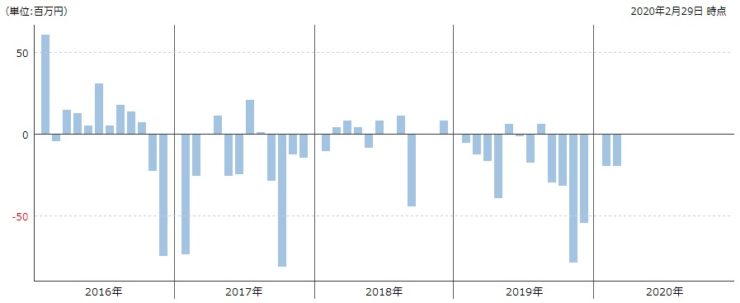

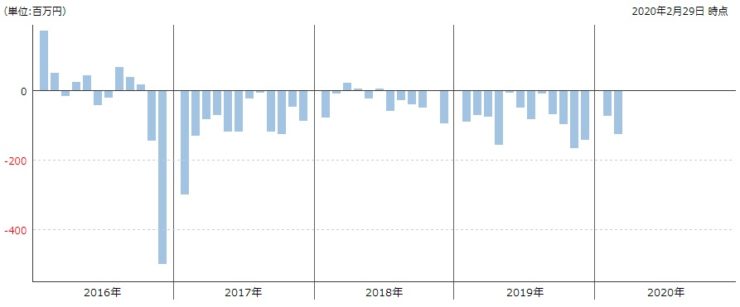

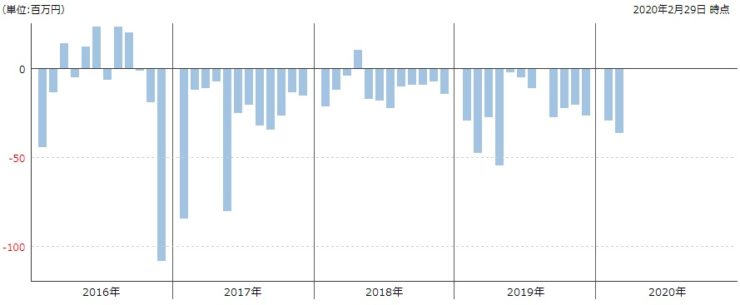

インデックスeシリーズの資金流出入動向

さて、冒頭で丸3年間資金流出が続いていると書きましたが、最近の月次の資金流出入の動向は下図のようになっています。

現在人気のeMAXIS Slimシリーズが設定されたのがちょうど3年前。これをキッカケにインデックスファンド全体のコスト水準がこの数年で大きく下がりました。

今では外国株式クラスの信託報酬は年率0.1%を切るレベルです。

インデックスeシリーズは、信託報酬も0.5%と高止まりのまま、テコ入れもされず、ずっと放ったらかしなので、資金流出超過となるのは必然か。。。

<日本株式インデックスe>

<外国株式インデックスe>

<外国債券インデックスe>

低コストファンドへの乗り換え

インデックスeシリーズはその生い立ちを見ると、もともと購入していた客層が、メディアに持ち上げられたファンドなんかとは違って、腰の座った長期投資家が多かったのではないかと思います。

年齢層もネット証券で積み立て投資を行っていた当時の30台前後が中心でしょうか。

人気が陰っても、一気に資金が流出することはありませんでした。

設定時期がリーマンショック後ということで、含み益が大きく、課税額も大きくなるので売却しづらいという事もあります。新規購入が減って流出超過の現状ですが、純資産額からすると、まだ運用に問題が出るようなレベルではありません。

あとは、信託報酬が高いがゆえに、SBI証券の投信マイレージプログラムでは、保有残高の0.2%相当(投信残高1,000万円以上の場合)のポイントが還元されており、慌てて乗り換える必要性を感じにくかったのもあります。

ただ、このファンドシリーズを今から好んで買う人はまず居ないでしょうし、三井住友トラストAMが同社の既存のファンド(SMTインデックスシリーズ等)との合併をやるとも期待できません。

今回のコロナショックで昔からのホルダーはまだ含み益が大きいと思いますが、一時期に比べるとかなり圧縮されたので、この機に低コストファンドへの乗り換え売りが出てくるのではないでしょうか。

私もそろそろコストの安いファンドへの乗り換えを考えています。

つみたてNISAは20年間付き合う必要がある

インデックスeの運用結果がどうなっているか、モーニングスター社のトータルリターン(3年,年率)のデータ(2020年02月29日 時点)を調べてみると、やはり最近のファンドと比べて少しずつ差をつけられています。

- 外国株式インデックスe 6.89%

- eMAXIS Slim 先進国株式インデックス 7.31%

- <購入・換金手数料なし>ニッセイ外国株式インデックスファンド 7.25%

インデックスファンドは指数への連動を目指すファンドなので、どのファンドも同じような成績になる中で、基本的にはコストが低いファンドの方が成績が良くなります(運用会社によって運用が上手い下手というのも若干は関係あるかもしれませんが)。

つみたてNISAは、毎年40万円の枠をそれぞれ20年間投資可能ですが、途中で売ってしまうとその枠は消滅するため、できるだけ売らずに長期に保有を継続したい制度です。

いま日本国内で20年間以上運用を継続しているファンド、かつ純資産額が30億円以上あるファンドというと、たった136件しかモーニングスターの検索結果に出てきません。

インデックスeシリーズを10年間保有してきて、運用期間としての10年はあっという間でしたが、インデックス運用の環境はこの10年で大きく変わってしまい大昔に感じます。

20年間売らずにホールドし続けるって、やはり並大抵ではない。

今は昔のように、次々と償還してはファンドを乗り換えていく時代ではないので、なんらか継続的に純資産額を増やしていく仕組み(eMAXIS Slimのように規模等に応じてにコストを下げる仕組みや、VTなどバンガードのファンドのように投資家が株主となる仕組みなど)を考えているファンドに投資したい。

インデックスeシリーズ 第10期運用状況

- 日本株式インデックスe 第10期運用報告書(全体版)

- 日本債券インデックスe 第10期運用報告書(全体版)

- 外国株式インデックスe 第10期運用報告書(全体版)

- 外国債券インデックスe 第10期運用報告書(全体版)

運用報告書の内容の詳細は今回は省略しますが、一応どれも問題なく運用されています。やはりコストが最近のファンドに比べると高いですね。

日本株式インデックスe

今期(第10期)の騰落率は+14.4%(ベンチマークのTOPIX配当込みは +14.9%)

ベンチマークとの下方乖離(-0.5%)を生じた主な要因は、信託報酬年率0.37%(税抜)によるもの。

信託報酬以外のコストすべてを含んだ実質コストは、年率0.413%(税込)。

外国株式インデックスe

今期(第10期)の騰落率は+20.7%(ベンチマークのMSCIコクサイ指数(円ベース)は +21.9%)

ベンチマークとの下方乖離(-1.2%)を生じた主な要因は、為替評価差要因、配当課税要因及び信託報酬年率0.5%(税抜)。

信託報酬以外のコストすべてを含んだ実質コストは、年率0.582%(税込)。

外国債券インデックスe

今期(第10期)の騰落率は+6.0%(ベンチマークのFTSE世界国債インデックス(除く日本、円ベース)は +6.8%)。ベンチマークとの下方乖離(-0.8%)を生じた主な要因は、為替評価差要因及び信託報酬年率0.5%(税抜)。

信託報酬以外のコストすべてを含んだ実質コストは、年率0.569%(税込)。

この記事の感想を下のコメント欄でお寄せください