2018年から、私の職場も妻の職場も企業型確定拠出年金(DC)が始まりました。

自分で運用指図ができる!待ってました!!

と、飛びつきたいところですが、実はそう単純な話ではありません。

DCに拠出するのか、給与・賞与として受け取るのか、あるいはiDeCoなのか、何が得なのかは実は単純な話ではなく、きちんと考えておく必要があります。

厚生年金基金の代行返上によりDCへ移行しました

私の職場では、厚生年金基金の代行返上により企業型DCに移行しました。

掛け金は会社が負担しますが、役職関係なしに一律月額1,000円・・・

従業員のマッチング拠出は同額までなので、最大でも合計たったの月2,000円(年間24,000円)というお寒い状態です(中小企業は元々の給与水準だけでなく、こういうところも厳しいですね)。

それでも、上積み分は所得控除により節税になりますし、運用益も非課税なので、もちろん拠出可能額の最大限まで利用しています。

運用商品も非課税の恩恵を最大に受けるために、リスク高めの外国株式インデックスファンドに100%としています。

私のケースでは、拠出金額の上限が小さいため、規約の書かれ方次第ではiDeCoも併用できるのかもしれませんが、総務からの回答はiDeCo併用は不可でした。

妻の職場は選択制DC

問題は妻の職場のケース。妻の職場では企業年金が無かったのですが、2018年6月から企業型DCが始まりました。

こちらは給与減額方式(選択制DC)と呼ばれるもので、今まで通り賞与でもらうか、DCの掛け金でもらうかを選択出来ます。

妻の職場の場合、DCの掛け金は最低0円から選択可能で、最大で月額27,500円(年間33万円)。この場合1回の賞与から165,000円が掛け金に使われます。

掛け金には税金がかからない分、所得税や住民税が控除されお得なのですが、賞与が減る分、標準賞与額が下がるので社会保険料も下がります(標準賞与額の上限に達している場合は別ですが)

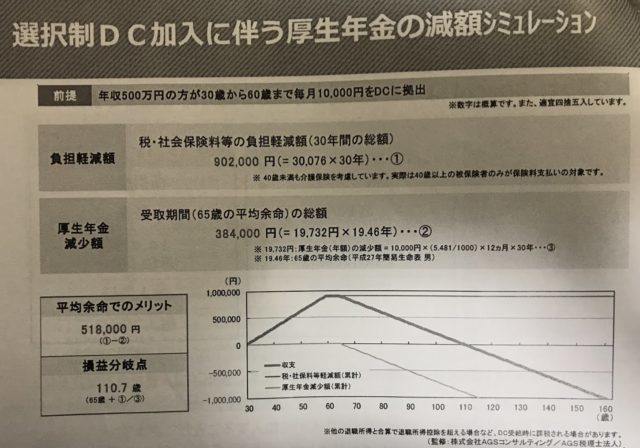

これは毎月の税金等が軽減されるとして一見良い事のように説明されていますが、実際には将来給付される年金も減ります。

障害厚生年金や、疾病手当金、失業保険まで減ることに。。。

社会保険料の減額メリットと厚生年金給付額の減額のデメリットのどちらが大きいかは、個人ごとにシミュレーションをしてみなければ、判断が難しいところです。

妻の職場の説明会資料には選択型DCに加入した方がお得というニュアンスの事が強調して書かれていますが、厚生年金保険等は労使折半なので、実はDC利用者が増えて一番喜ぶのは会社なんだよね。

結局、妻の場合は早期に仕事を辞める可能性も考え、選択制DCには加入せず、代わりにつみたてNISAで満額を積み立てることとしました。

私の職場も選択制DCが始まります

そして、今度は私の職場でも選択制DCが始まるようです。

具体的にどう活用するか悩ましいところですが、やはり課税所得が減る控除の恩恵が大きいかな。

迷ったあげく、私の場合は、元々の毎月の積み立てて投資額が大きいので、選択制DCに満額を優先して振り分ける事にして、投資額全体でアセットアロケーションを調整したいと思います。

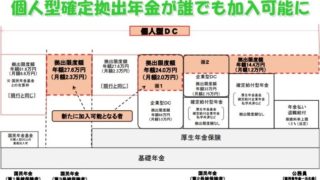

企業型DCではなくiDeCoの利用も考える

企業型DCでは会社が選んだ金融機関がそろえる商品ラインナップからしか購入出来ません。最近は一般売りの投資信託の低コスト化がDC用ファンドを追い越して急速に進んでおり、ネット証券のiDeCo口座の方が企業型DCよりも低コスト商品を選ぶ意味でも有利となっています。

妻の職場のように選択型DCのみの場合は、DCへ拠出しなければiDeCoを利用できるという事なので、妻の場合は一旦手元に受け取って、iDeCoの利用も考慮する必要がありそうです。

iDeCoの場合は、企業DCと違って口座管理手数料等が自己負担になる点や、年間限度額が企業型DCに比べて小さい点(月12,000円まで)、また一旦給与として支給されるので社会保険料の減額効果は無い点に注意が必要です。一方、最近はiDeCoの方が企業型DCよりも信託報酬が安くて長期投資に向いた商品がそろっています。どちらが良いかは検討が必要。

ちなみにiDeCo入門としては竹川美奈子さんの「一番やさしい! 一番くわしい! 個人型確定拠出年金iDeCo(イデコ)活用入門」が勉強になりました。

田村正之著「”税金ゼロ”の資産運用革命~つみたてNISA、イデコで超効率投資」

社会保険料の問題など、今回DCの検討を行う上で、日経新聞編集委員の田村正之さんの御著書「“税金ゼロ”の資産運用革命 つみたてNISA、イデコで超効率投資」が、非常に参考になっています。

内容については改めて紹介したいと思いますが、かなりマニアックなところまで突っ込んだ内容となっており、よし非課税制度だお得!と単純に思っていた私には目からウロコのお話もあります。

なるほどDCもiDeCoもしっかりと仕組みを理解してフル活用したいものです。

また、同じく田村正之さんの「人生100年時代の年金戦略 日本経済新聞出版社」もオススメです。

この記事の感想を下のコメント欄でお寄せください