2018年から始まったつみたてNISAは、金融庁お墨付きの非課税制度で、長期積立、国際分散、低コストという資産形成の基本をすべて踏まえており、資産形成の第一歩に良いツールだと当ブログでも説明しています。

しかし、実際につみたてているものは元本保証の無いリスク資産なので、株価や為替の変動の影響を受けるし、リターンが保証されている訳でもありません。

含み損に耐えられずに辞めてしまう人も多いという話は納得です。

昨日のコツコツ富山で話題になった『つみたてNISA』

始めたのは良いが、含み損に耐えられず狼狽して止めてしまう人も多い話。投資に絶対は無いので、過去のリターン率が続く保証は全く無いし未来の事は誰も分からない。

インデックス投資や長期投資の本質を理解しないと、継続するのは難しい?— GATI@資産運用 (@JNJVTIXRP) June 22, 2019

ということで、リーマンショックの後、赤字のまま5年間黙々とつみたて投資を行った経験から、長期投資のコツ(工夫)のようなものをまとめておきます。

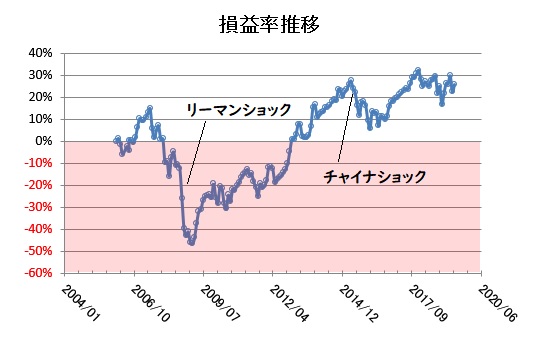

リーマンショック後は丸5年間も赤字の期間が続いた

上図は私が投資を始めてから現在までの投資損益率の推移です。

私が初めて投資信託を購入したのは2006年初頭でした。当初は調子よく株価が上昇し、私もアセットアロケーションの株式比率が9割弱と高い状態で、イケイケでリスク資産への投資額を増やしたのですが・・・2008年のリーマンショックで-50%近い含み損となりました。

ここからが長かった。。。

さすがに心安らかに投資を継続できる状態ではなく、生活防衛資金の積み増しからやり直し、アセットアロケーションの大幅な見直しを行いました。

私がリーマンショックから得た教訓は「安全側に資産配分を組む」事と、「どんな時も投資を継続できる仕組みを作る」事です。

リスク許容度の見積もりは保守的に

つみたてNISAやiDeCoは利益が非課税となる制度ということで、最大に活用しようと考えると期待リターンが高い資産クラスに集中投資するのが合理的です。

実際、投資経験のある方を見ていると、つみたてNISAやiDeCoは株式100%という人も多いのですが、投資初心者は安易に真似てはいけません。

インデックスファンドでも、例えば外国株式クラスは期待リターン年率5%に対し、リスク(標準偏差)が20%程度ありプラスにもマイナスにも大きく動きます。

子供がいない共働きだし、投資にまわしたお金が全部無くなっても生活は困らないと考えていても、それは一時的な「投資したい病」かもしれません。

実際含み損は気分の良いものではないですし、自分は大丈夫でも家族はその損失に耐えられないかもしれませんよ。

バランスファンドに任せるのもあり

つみたてNISAやiDeCoは株式100%にしても、資産全体では十分な現金や債券を持ち、資産全体のアセットアロケーションで考えるというのが一つのやり方です。

私もそうですが、資産全体ではリスク資産と無リスク資産の比率を50:50くらいにしている人が多い印象。

今は、マネーフォワードMEのような家計簿アプリで資産全体の状況を簡単に把握できるので、管理もやりやすくなったと思います。

このやり方のデメリットは、もうちょっとリスクを取ってみようとか、その時々で裁量が入る余地があること。

もう一つは、うちの妻のやり方ですが、つみたてNISAも特定口座も、全てバランスファンドに任せてしまう方法。

何を買ったら良いかなんて所詮わからないし、そこそこのリスク・そこそこのリターンのバランスファンドをつみたて設定して、完全に忘れ去る。

案外この「気絶投資法」は有効で、私があれこれやるよりも、実は妻の投資成績の方が良かったりします。

投資を自動で継続できる仕組みを作る

つみたて投資というのは、下落があるから積み立てが活きるんですね。

含み損の期間にどう行動するかは非常に重要です。

天井も底もわからない相場に、タイミングを見て購入するような器用な真似はできないと、リーマンショックを経験して強く感じた訳ですが、だからこそ自動つみたての仕組みが重宝します。

その点、つみたてNISAは自動で買い付けを行ってくれるすぐれものですが、証券口座への入金忘れによって買えなかったという悲しい事態を避けるために、例えば楽天カードによる投信つみたて設定(楽天証券の場合)を是非行いたい。

これは購入額の1%分のポイントが付与される非常に画期的な仕組みです(月5万円の購入分まで)。

また、SBI証券の場合は、住信SBIネット銀行の「定額自動入金サービス」(本人名義の他行口座から指定金額を引落し、住信SBIネット銀行の口座に自動入金できるサービス)や、同じく住信SBIネット銀行の「定額自動振込サービス」(毎月自動で振込を行うサービス)によって、給与口座からSBI証券へ資金移動を自動で行うのもあり。

この記事の感想を下のコメント欄でお寄せください