近年、日本人の平均寿命が延びて、人生100年時代言われているわけですが、厚生労働省の平成30年簡易生命表によると、年金支給が始まる65歳時点の平均余命は、男性84.70歳、女性89.50歳となっており、少なくとも20年から25年の老後生活を考えておかなくてはいけません。

ゆとりある老後生活のためには、2,000万円が必要とも、1億円が必要とも言われていますが、資産運用のゴールをイメージするためにも、一度リアルに必要な額を考えてみることが大切です。

世間で言われている老後の生活費の見積もり

以前に話題となった金融庁報告書では、高齢夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)の毎月の支出の不足額約5万円を30年間支出するためとして 約2,000万円が必要 としています。

PDF 資料金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」

2,000万円はあくまで統計の平均からの例で、毎月の生活費をどの程度とするかで、必要な額は変わってくるはずですね。

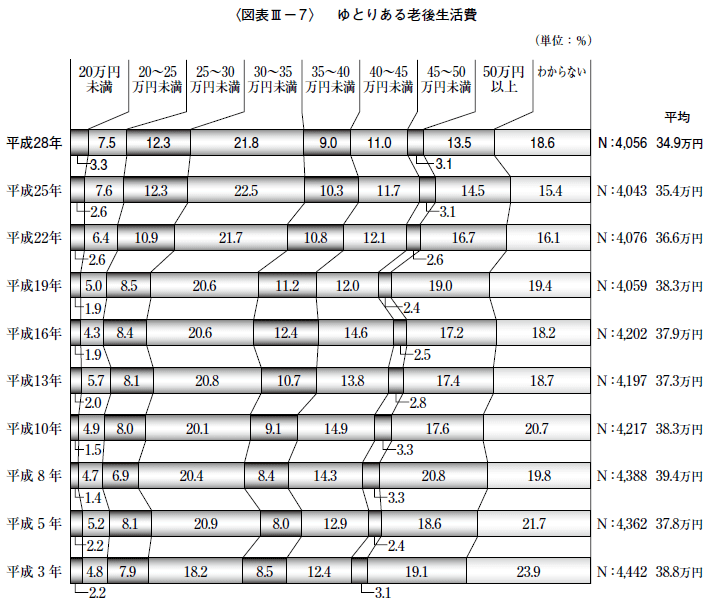

こちらもアンケート結果からですが、夫婦で老後に”ゆとりある生活”を送るには 月額34万9000円 の生活費が欲しいという調査結果が示されています(公益財団法人 生命保険文化センター「H28 生活保障に関する調査」)。

PDF 資料平成28年度 生活保障に関する調査《速報版》

仮にこちらの数字で考えると、毎月不足する金額は約13万円となり、30年間補填するには、4,680万円が必用。

これ、年金では不足する金額の合計ですからね。

ただ、月額34万9000円は、年間約419万円も必要という話で、盛りすぎている印象はあります。

もう少し細かく元資料を見てみると、下図のとおり必要額の平均は約35万円でも、20万円未満から50万円以上まで非常に幅広い結果になっていて、世帯の生活スタイルによって、かなり”ゆとりある生活”に必用な額の考えは異なるととった方が良さそうです。

老後の支出項目を調べる

実際、自分たちの老後生活にいくら必要かを考えるために、もう少し細かく、家計の支出データから、老後はどう変化していくのか想像してみます。

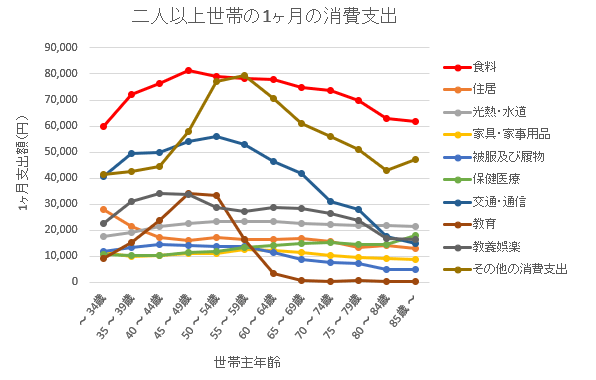

下図の折れ線グラフはH28年度家計調査データより、二人以上世帯の1ヶ月の消費支出を項目別、年代別に私の方でまとめたものです(最新の2019年(令和元年)の家計調査報告書はこちら)。

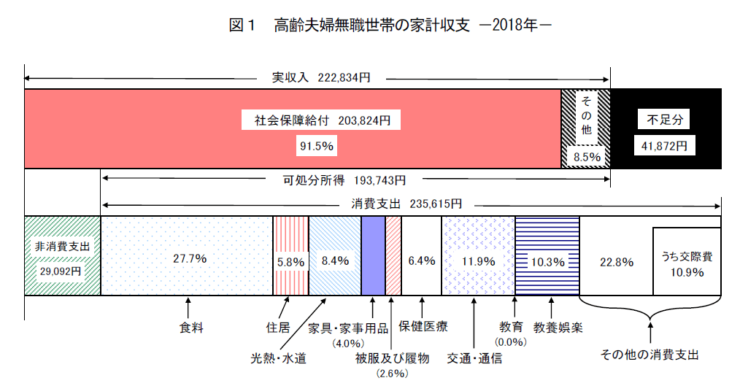

また、図1と示されたものは報告書から、高齢者夫婦無職世帯の収支について抜粋したものです。

高齢夫婦無職世帯の月収は222,834円

H28年度家計調査より、高齢夫婦無職世帯の月あたりの実収入は222,834円となっており、そのうち公的年金(社会保障給付)が203,824円となっています。

年金は「保険」とは言え、老後生活にアテにしてしまうところです。

自分がいくら年金をもらえるのかは、毎年誕生日前後に送られてくるねんきん定期便や、ねんきんネットに登録することで確認ができます。

支出のメインは食費。住居費にも注意

いずれの世代でも、支出に大きな割合を占めるものは「食費」。

40代がピークになっているのは子供の食費がかさむという理由もあるかもしれません。歳をとるにつれて食費の比率は減ってはいますが、今の支出状況と照らして、自分達が老後にどれくらい食費が必用かなんとなく想像が付きます。

次に大きな割合を占めるのは「その他の支出」。ここには交際費のほか仕送りも含まれています。50代前半に仕送りがピークに。交際費は60代前半がピークになっていて、若い頃よりも大きく増える部分ですね。

保健医療費は思ったほどかかっていません。健康保険制度のおかげですが、現在の1割負担が、今後は自己負担が増える方向で間違い無いでしょう。

また、家計調査の結果からは、住居は持ち家が基本(60歳以上の持ち家率は90%以上)となっており、平均で月に1万円台しか住居費はかかっていません。賃貸で考えている人は家賃分を当て込んでおかないと困ったことになります。

我が家に当てはめてみると、月35万円の老後生活費は手厚すぎるなぁという印象。月30万円以下の設定でも十分ゆとりがありそうです。

我が家では介護費用が課題

さて、上記の支出の内容を見てみると、子供の居ない私達夫婦の場合、今後極端に何か支出が増える感じでは無さそうです。

一方で、老後生活費として介護費用を手厚く見積もっておく必要がありそうです。

これについては、親の介護もこれからなのに、自分たち夫婦の介護の話はリアリティが無さ過ぎて、どういうパターンを想定すればよいか想像出来ていません。

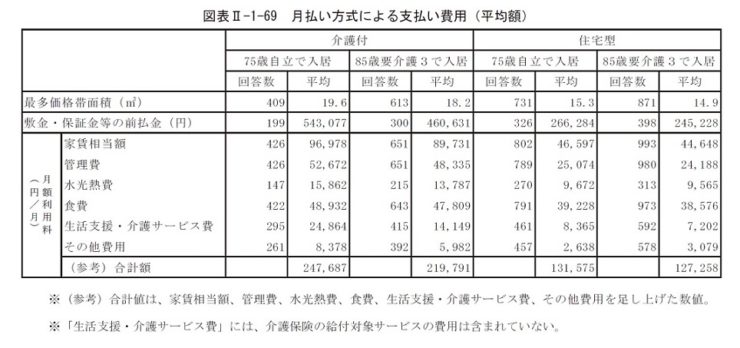

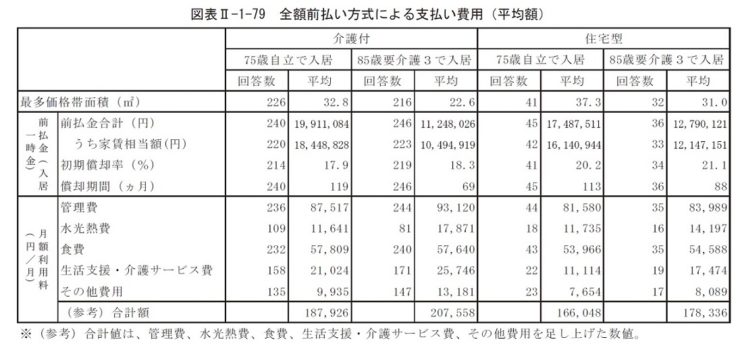

公益社団法人 全国有料老人ホーム協会作成の「平成25年度 有料老人ホーム・サービス付き高齢者住宅に関する実態調査研究事業報告書」より、有料老人ホームへの入居に際して利用者が支払う費用を抜粋しておきます。

月払い方式の介護付き有料老人ホームの月払い費用(平均)で20万円前後。一方、全額前払い方式でも似たような月額料金がかかっています。おそらくサービスのレベルもピンきりなのでしょう。

現時点では費用の水準がどの程度かわかれば、具体的に調べるのは、もう少し歳をとってからで十分でしょう。

ゴールをイメージして資産運用を行いたい

将来の年金支給額に関しては不透明なところがありますが、この様に将来必用な費用を考える事で、この後どの様な働き方(稼ぎ方)をしていこうか、どれくらいリスクをとって資産運用するのかといったところが、少しクリアになるように思います。

特に新型コロナウイルス感染症(COVID-19)の件で、ヒトはあっけなく死んじゃうのを見ると、健康なうちに人生を楽しんでおかなくてはいけないと再認識しましたし、将来への備えはしつつ、どこまで仕事を続けるかをリアルに考えなきゃなと思っています。

この記事の感想を下のコメント欄でお寄せください

現在の年金受給者の方は、かなり娯楽費があるでしょうね。

20代から30代の人へ老後は3000万円必要です。

等と言われても、これから結婚や子供や住宅を考えると

いまから老後資金というのは、現実感ないですよね。

私も生活費はとりあえず30万円で想定で良いのではと思っています。

20代から老後のために資金を作らなくてはいけないこの現実。

そりゃ物も売れませんよね。。。